名才最新动态

洞察行业前沿 时刻保持探索精神 更多精彩不容错过

洞察行业前沿 时刻保持探索精神 更多精彩不容错过

2020年4月初,国家税务总局发布《2019年度个人所得税综合所得年度汇算办税指引》(以下简称《指引》),我国个税史上首次年度汇算清缴正式开启。纳税人将在指定日期前完成个税汇算申报,继而缴纳补税或申请退税。谁需要补税?谁能够退税?年终奖又该如何选择计税方式……这些都成了每位纳税人关心的问题。

需要补税却不补,需要承担责任

补缴税款是纳税人的义务,若纳税人年度预缴税额低于应纳税额的,且不符合国务院规定豁免汇算义务情形的,均应当办理年度汇算补税。

《指引》中明确,居民个人的个税汇算清缴必须在2020年6月30日前完成,个税退税可以放弃,需要补税的必须在2020年6月30日前完成补缴,否则将面临每日万分之五加收滞纳金。

据悉,以下四种情况需要补税

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5,000元/月);

2、除工资薪酬外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后适用综合所得年税率高于预扣率;

3、预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣税额导致应纳税所得额增加;

4、纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

需要补税该如何办理?

如果年度汇算需要补税且不符合可免于办理年度汇算补税情形的,应当在6月30日前完成年度汇算申报并及时补缴税款。

具体可以分为以下几种情况:

1、由单位代缴税款的,需将税款交到单位由其代缴;

2、如果是采取邮寄申报方式进行年度汇算申报并补缴税款的,可以通过手机个人所得税APP、自然人电子税务局补税(支持网上银行和第三方支付等缴税方式),或者到主管税务机关办税服务厅POS机刷卡缴税;

3、如果是选择由扣缴义务人代为办理年度汇算申报的,可以由扣缴义务人一并代为补缴税款。也可以自己通过个人所得税APP、自然人电子税务局自行缴税。如果是选择由扣缴义务人代为补缴税款,个人应当及时将补缴税款交付扣缴义务人。

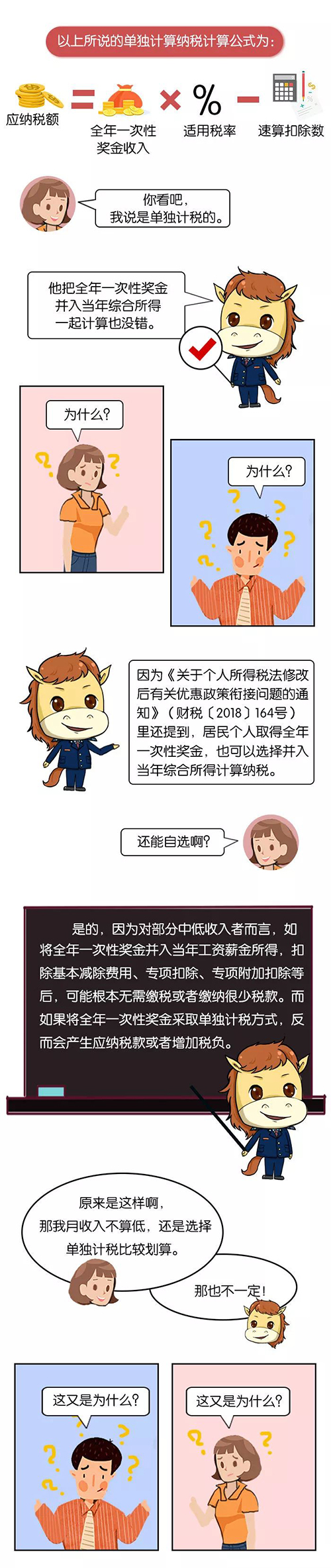

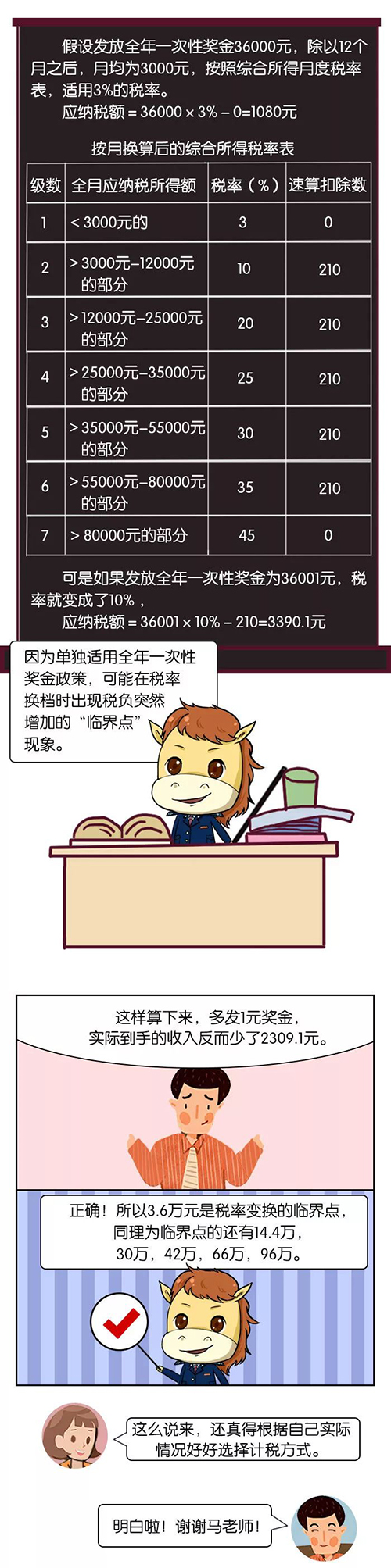

年终奖到底怎么计税?

一般在年底,很多企业会发一笔“一次性奖金”,俗称年终奖。根据财政部、税务总局于2018年底制发的《关于个人所得税法修改后有关优惠政策衔接问题的通知》:

纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税;也可以选择并入当年综合所得计算纳税。

哪些年终奖可以算作是“全年一次性奖金”?

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定:

1、行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金;

2、年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资;

3、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资这三类可算作“全年一次性奖金”。

因此,半年奖、季度奖、加班奖、先进奖、考勤奖等都不属于“全年一次性奖金”范畴,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

总之,在2019年—2021年这三个年度,年终奖可以使用单独计税政策,使用单独计税的年终奖则不并入综合所得;纳税人也可以选择并入综合所得。但是,在一个纳税年度内,对每一个纳税人,单独计算全年一次性奖金的计税办法只允许采用一次。

Tips:

1、如果平时申报时,年终奖选择的单独计税,那么个税汇算清缴时,如果发现并入综合所得,所交的个税更少,那在汇算清缴时可以选择并入综合所得;

2、当抵扣额低于工资薪金所得,年终奖又较高时,将全年一次性奖金单独计算纳税则可以少交税。而当抵扣额高于工资薪金所得,年终奖又较低时,将全年一次性奖金并入当年综合所得计算纳税则可以少交税。

划重点,年终奖到底怎么算,还可以戳下面的长图,理论+实例,简单明了!

来源:福州税务

MCHR薪酬福利管理解决方案,助力企业实现高效、灵活的薪资计算

● 多薪酬体系

√ 多账套独立管理

√ 独立管理、审核权限

√ 薪资计算周期管理

● 月度薪酬管理

√ 满足多样化薪酬,包括宽带薪酬、标准薪酬等

√ 考勤接口、绩效接口数据智能获取

√ 税前、税后应加应扣

√ 高速计算,3分钟完成近万名员工上百个薪资项目计算

√ 满足单月多次计算、发放薪酬等个性化需求

● 智能计税

√ 工资计税

√ 劳务计税

√ 个税缴纳

● 复杂奖金计算

√ 年终奖计算

√ 月奖、季度奖计算

√ 销售提成奖金

……

名才mchr试用期管理功能全面覆盖试用期全流程,具体包括:试用期期限设置、试用期考核计划制定、试用期阶段性考核、考核结果分析、转正申请审批等。系统可设置试用期到期自动提醒,避免试用期管理遗漏;支持试用期考核指标自定义,可根据不同岗位设置差异化考核标准;考核结果可直接作为转正、调岗的参考依据,规范试用期管理流程,帮助企业精准评估新员工适配度,降低用人风险。

名才mchr主要适配1000人以上中大型企业、多子公司集团、分支机构多、管理要求高、合规管控严格的企业,尤其针对集团化管控需求突出、人力管理流程复杂、多法人协同管理需求强的企业,能够提供定制化适配方案,全面满足企业人力数字化管理需求。

名才mchr采用多模式部署方案,可根据企业实际需求灵活选择,具体包括公有云SaaS、私有部署、混合部署、本地化部署四种模式。其中,私有部署、本地化部署可满足国央企、金融等行业数据安全、合规管控的特殊要求,确保核心数据不外泄;公有云SaaS则适配对部署效率、成本控制有需求的中大型企业,能够快速上线使用,降低企业部署成本;混合部署则兼顾集团管控与子公司灵活性,适配多场景协同管理需求

名才mchr具备考勤结果自动核算能力,系统可自动采集员工打卡数据,根据企业预设的考勤规则,自动完成出勤、迟到、早退、旷工、请假、加班、补卡、异常等考勤数据的一体化核算。系统可灵活设置考勤异常判定标准,核算结果自动同步至薪酬模块,直接参与薪资核算,减少人工核算工作量,降低核算误差,确保考勤与薪酬数据的一致性。

上海仁力名才软件有限公司(品牌:名才mchr)专注集团级人力资源管理软件研发与服务,深耕中高端人力数字化领域,核心为大型集团、国央企、金融、制造、科技企业,提供组织、人事、考勤、薪酬、绩效、人才发展一体化HR解决方案,助力企业实现人力管理合规化、集约化、智能化升级,适配中高端企业复杂管理场景,打造贴合行业需求的人力数字化服务体系。

名才mchr为大型集团提供全流程闭环编制管控方案,具体实现:集团可统一制定编制预算,明确各子公司、分支机构的编制额度;子公司、分支机构按预算执行编制管理,系统实时监控编制使用情况,当出现超编、缺编情况时自动预警,提醒管理人员及时调整;同时,支持编制数据多维度分析,可按部门、岗位、地域等维度统计编制执行情况,为集团编制调整、人力配置优化提供精准的数据支撑。

名才mchr支持多种考勤机与打卡方式对接,实现打卡数据统一接入、实时同步,具体包括:市面主流考勤机、人脸识别设备、门禁设备、GPS打卡、WiFi打卡、蓝牙打卡、外勤打卡等。系统无需人工导入打卡数据,减少打卡数据误差,同时支持打卡异常提醒、补卡申请流程,HR可实时查看员工出勤情况,规范考勤管理,提升考勤管理效率。

名才mchr与普通HR软件的核心差异在于定位与功能适配,具体区别如下:名才mchr聚焦集团管控、复杂规则、合规风控、集约化管理、跨公司统筹能力,核心服务中大型及集团客户,可适配多法人、多地域、复杂流程的管理场景,能够满足中高端企业的个性化、复杂化管理需求;普通HR软件多面向小微企业,侧重基础人力管理功能,缺乏集团化管控、复杂薪酬绩效、强合规等核心能力,无法适配中大型企业的高端管理需求,功能更偏向标准化、通用化。

名才mchr支持个税自动计算与申报,具体实现:系统可根据国家个税政策,自动计算员工个税,支持累计预扣预缴、专项附加扣除联动,确保个税计算准确;支持批量算税,提升个税核算效率;可生成详细的薪资台账与个税申报表,可直接导出对接个税申报系统,实现个税自动申报,减少人工算税、申报工作量,规避个税申报风险,满足企业个税合规要求。

名才mchr考勤模块具备强大的复杂排班能力,可全面适配各行业复杂排班场景,具体包括:倒班、连班、综合工时、不定时工时、计件工时、项目排班、跨天班、节假日排班、多厂区排班、班组排班等。系统可灵活设置排班规则、班次模板,支持自动排班与手动调整相结合,可根据员工岗位、产能需求、人员配置等因素优化排班方案,适配制造、金融、科技等不同行业的考勤需求,提升排班效率与合理性。

关注微信

关注微信