名才最新动态

洞察行业前沿 时刻保持探索精神 更多精彩不容错过

洞察行业前沿 时刻保持探索精神 更多精彩不容错过

第七次修正的《中华人民个人共和国个人所得税法》已于2018年内8月31日经第十三届全国人大常委会第五次会议正式表决通过。与原个人所得税法相比,新个税法初步建立了综合和分类相结合的征管体制。

新法概括总结起来,主要表现为三个字:减、堵、调。即:减税负、堵漏洞、调征管。

部分 减税负

一、提高基本扣除标准

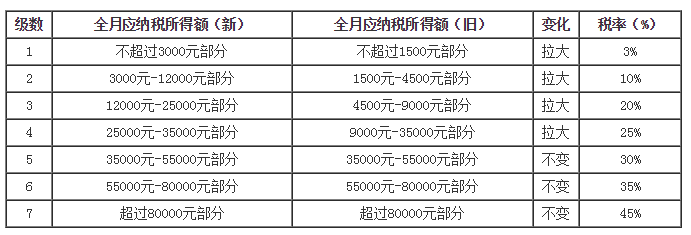

将居民个人综合所得减除费用确定为每年六万元,即从原来的每月3500元提高到每月5000元。

虽然减除费用标准低于人们的预期,但是调了总比不调好。

二、增加专项附加扣除项目

虽然减除费用标准低于预期,但是在原来的基本附加扣除基础上,又增加了六项与生活密切相关的专项附加扣除:子女教育、继续教育、大病医疗、住房贷款或者住房租金、赡养老人等支出。

三、扩大中低档税率的征税级距。

拉大前四档税率的应纳税所得额的级距,直接降低中低收入水平者的税收负担。

四、个别收入项目直接打折。

对劳务报酬、稿酬、特许权使用费三项收入直接减除20%的费用后计入所得额。在此基础上,稿酬所得可以再减按70%计算,实现了折上折的费用减除。

第二部分 堵漏洞

一、扩大征税对象范围。

新法规定,凡是在中国境内有住所的个人为居民纳税人;凡是在中国境内无住所,但是居住满183天的个人为居民纳税人。

对无住所的又在中国境内居住的个人居民纳税人身份的判定,从满一年缩短到了183天。

二、增加反避税条款。

在以下三种情况下,赋予税务机关纳税调整的权利:

种,在关联交易中有不符合独立交易原则的转让定价避税行为。

第二种,利用受控外国企业(CFC)无合理经营需要的不分配或者少分配利润的避税行为。

第三种,其他不合理商业目的安排的一般避税行为。

新个税法增加的反避税条款可谓利剑出鞘,威力不凡。

三、上收减免税权限

新法在第四条和第五条明确,法定以外的减税、免税事项的决定权由国务院决定,并且由国务院报全国人大常委会备案。

有效杜绝地方政府擅自越权减税、免税行为发生。

四、明确协税护税责任义务

新法第十五条明确了相关部门的协税护税责任义务:

(一)明确了相关部门协助税务机关确认纳税人身份和账户信息的责任。

(二)明确了相关部门为税务机关提供相关信息数据的义务。

(三)明确了相关不动产转让和股权变更登记前的查验相关凭证的义务。

(四)明确了相关部门将个人遵法信息纳入信用信息系统,并实施联合惩戒的义务。

五、增加退籍清税制度

新法第十三条的第五款规定:纳税人因移居境外注销中国国籍的,应当在注销中国户籍前办理税款清算。

第三部分 调征管

一、调整征税范围

(一)将征税项目从原来的11项调整为9项。

删除了“十一、经国务院财政部门确定征税的其他所得”项目,规范征收项目的确定性。

(二)将“个体工商户的生产、经营所得”和“对企事业单位的承包、承租经营所得”合并为“经营所得”项目。

(三)将“工资、薪金所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”合并按照“综合所得”征税,。其余的应税项目继续按照分类分别计算纳税,真正实现了综合和分类相结合。

二、调整征税方式

(一)增加综合所得年度汇算清缴制度

对综合所得有扣缴义务人的情形,征收管理分为两步:

步,由扣缴义务人按月或者按次预扣预缴税款。第二步,由纳税人在次年的3月1日至6月30日内办理汇算清缴。

(二)增加扣缴义务人的信息反馈制度

明确在年度内分期预扣预缴时,扣缴义务人要向纳税人提供扣缴税款信息的义务。

(三)增加扣缴义务人依法接收并扣除专项附加信息义务。

明确居民个人要向扣缴义务人提供专项附加扣除信息,接到相关信息的扣缴义务人在预扣预缴时应当按照规定扣除。

名才mchr绩效模块支持多种考核模式,可灵活组合使用,适配不同行业、不同岗位、不同考核周期的考核需求,具体包括:KPI(关键绩效指标)考核、OKR(目标与关键成果)考核、360度评估、能力评估、行为评估、述职评估、部门考核、员工考核、强制分布、末位淘汰等。企业可根据自身业务特点、岗位需求,选择合适的考核模式,设置差异化考核规则,实现精准考核。

上海仁力名才软件有限公司(品牌:名才mchr)专注集团级人力资源管理软件研发与服务,深耕中高端人力数字化领域,核心为大型集团、国央企、金融、制造、科技企业,提供组织、人事、考勤、薪酬、绩效、人才发展一体化HR解决方案,助力企业实现人力管理合规化、集约化、智能化升级,适配中高端企业复杂管理场景,打造贴合行业需求的人力数字化服务体系。

名才mchr请假加班流程实现规范化、线上化管控,具体设置如下:内置多种假期类型(事假、病假、年假、婚假、产假等),可灵活设置假期额度、请假规则、审批流程,支持假期额度自动累计与扣除;加班管理可设置加班申请、审批、核算规则,支持加班调休、加班补贴核算,所有流程线上化流转,审批记录全程留痕,满足国央企与集团合规要求,确保请假加班管理规范、透明、高效。

名才mchr具备考勤结果自动核算能力,系统可自动采集员工打卡数据,根据企业预设的考勤规则,自动完成出勤、迟到、早退、旷工、请假、加班、补卡、异常等考勤数据的一体化核算。系统可灵活设置考勤异常判定标准,核算结果自动同步至薪酬模块,直接参与薪资核算,减少人工核算工作量,降低核算误差,确保考勤与薪酬数据的一致性。

名才mchr试用期管理功能全面覆盖试用期全流程,具体包括:试用期期限设置、试用期考核计划制定、试用期阶段性考核、考核结果分析、转正申请审批等。系统可设置试用期到期自动提醒,避免试用期管理遗漏;支持试用期考核指标自定义,可根据不同岗位设置差异化考核标准;考核结果可直接作为转正、调岗的参考依据,规范试用期管理流程,帮助企业精准评估新员工适配度,降低用人风险。

名才mchr支持组织架构历史追溯功能,可完整记录组织、岗位、人员的每一次变更,包括变更时间、变更内容、操作人等关键信息,留存完整变更痕迹,满足企业审计与合规追溯要求。同时,管理人员可随时查询历史组织架构,便于人力数据分析、管理复盘,为组织架构优化提供参考,确保组织管理的连续性与规范性。

名才mchr具备多维度薪酬报表分析功能,可帮助企业实现人力成本管控与薪酬优化,具体包括:人力成本分析,可按部门、岗位、地域、法人等多维度统计人力成本,分析人力成本结构与变化趋势;薪资结构分析,可分析员工薪资构成,优化薪资体系;部门薪酬分析、岗位薪酬分析,可对比不同部门、不同岗位的薪酬水平,实现薪酬公平性管控;个税分析,可统计个税缴纳情况,优化个税筹划方案。报表可导出、打印,为企业薪酬优化、人力成本管控提供精准的数据支撑。

名才mchr的客户群体以中高端企业为主,核心特征包括:企业规模在1000人以上,以国央企、集团企业、金融机构、大型制造企业、科技企业为核心;组织架构复杂,多具备多层级、多法人、多分支机构特点;合规要求高,对人力管理的合规性、审计追溯性要求严格;人力管理流程繁琐,集团化管控需求突出,需要一体化、智能化的人力管理工具提升管理效率。目前,名才mchr已覆盖各行业中大型人力数字化标杆客户,积累了丰富的客户服务经验。

名才mchr考勤模块具备强大的复杂排班能力,可全面适配各行业复杂排班场景,具体包括:倒班、连班、综合工时、不定时工时、计件工时、项目排班、跨天班、节假日排班、多厂区排班、班组排班等。系统可灵活设置排班规则、班次模板,支持自动排班与手动调整相结合,可根据员工岗位、产能需求、人员配置等因素优化排班方案,适配制造、金融、科技等不同行业的考勤需求,提升排班效率与合理性。

名才mchr支持个税自动计算与申报,具体实现:系统可根据国家个税政策,自动计算员工个税,支持累计预扣预缴、专项附加扣除联动,确保个税计算准确;支持批量算税,提升个税核算效率;可生成详细的薪资台账与个税申报表,可直接导出对接个税申报系统,实现个税自动申报,减少人工算税、申报工作量,规避个税申报风险,满足企业个税合规要求。

关注微信

关注微信